|

新规早知道:法国“无息购房贷款”发放范围扩大了

发布时间: 2015-11-09 来源:欧洲时报周刊 作者: 梅子 编译

【欧洲时报记者梅子编译报道】住房关系民生,实现“住有所居”承载的是每一个社会成员的利益诉求。住房问题既是经济问题,更是影响国家稳定的民生问题。在法国,围绕住房的购买、租赁、搬迁、构建和布置,有一系列援民政策,本文介绍的是“无息购房贷款”,即习惯所称“零利率贷款”及一些低息贷款。

谁有资格申请无息贷款?

自家有私房,睡得稳吃得香。购买属于自己的房产(investir dans la pierre),在法国一直被视为“最稳妥的投资途径”。买房要筹款,很少有人能一下子拿出大把钞票,基本上都需要向银行贷款。购房需要的款子里因此还要把贷款利息包括进去,更不用说尚有立案费、公证费等额外开销。鉴于此,法国政府1995年设立了“零利率贷款”(le

prêt à taux zéro, 即PTZ),目前,这一称谓已改为“无息贷款”(le prêt sans intérêt),但内容没有变化。这是一项国家资助的,由银行、社会、或是社会环保单位(Eco-PTZ)提供的贷款,其利率为0%。获准享受人不必付贷款利息,贷款单位则从国家那里得到税务方面的优惠补偿。

零利率贷款起初仅提供给“首次第一住宅”(la première résidence principale)购买人,即指首次购买主要自住房的申请者,称作“les

primo-accédants”;只要经济收入符合相关政策确定的标准,便可享受零利率贷款。

但这一规定目前已经扩大范围,除首次购房者之外,曾经的房主只要最近两年失去房主身份,仍可以申请该项贷款。

另外,持有残疾人卡失去劳动能力、领取成年残疾人补助金或是培养残疾子女补助金者,也可享受这一权利。政府也允许在自然灾害中房屋彻底毁坏者提出申请,申请资格两年内有效。

“无息贷款”的申请条件

无息贷款帮助的主要对象是低收入家庭。是否准予贷款,国家有收入上限规定,要看借款人的纳税单证明,并根据贷款人所购房地产的所在地段来计算贷款数额。不过可贷的款额总体上有限,与买房所有需要相比,远不足解决问题。实际上,国家仅能在百姓购买“首次第一住宅”时起“帮一把”的作用。这笔贷款因而常常被当作“首付款”(le

premier apport)来用,其它部分仍然需要申请其它贷款才能解决。该贷款仅供建造或者购买全新房屋时使用(套间或独立房屋)。以下两种例外情况,可使用该项贷款购置旧房:1)申请者是“社会住房”(le

logement

social),即通称的“廉租房”(HLM)的房客。申请贷款是为准备购买当前租赁的廉租房;2)准备购买的房屋位于居民不超过1万人的农村乡镇,房屋整修工程的花费超过全部购房费的25%。

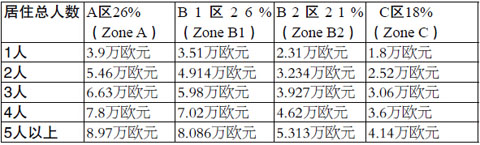

申请获得“无息贷款”者,经济收入不得超过规定(见下图)。该规定的依据有两条:1)未来住户的人数

2)欲购买的房屋所在的地理位置。这里指的收入,是将成为房屋正式住户者在发放购房贷款报价日期倒数第二前年的全部报税收入的总和。

根据未来房屋居住人数和住房所在区域计算的年收入上限

无息贷款的计算原则

“无息房贷”的贷款计算,除了要依据房屋所处地区以及房屋居住者人数两方面,还有两个参数。

首先,并非购房所需要的全部款子都能享受免除利息待遇,为了避免无限提升购房价,法律允许作为贷款计算基数的金额(le co.t

maximal de l‘opération immobilière)不得超过法定的上限线。

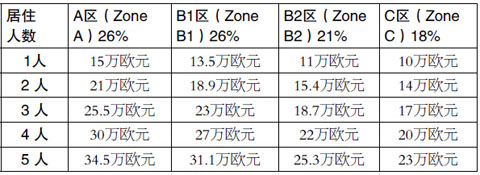

第二个参数是,依照地区差别,用于确定“无息贷款”的百分比值(Pourcentage appliqué pour déterminer

la valeur du PTZ)也有差别。右表是各地区的最上限价格数一览(Plafond de l’opération retenu

pour déterminer le PTZ)以及百分比值。

例如:一个有两个孩子的四口之家,打算在B2区范围内购买住房。按表格所示,允许他们享受免利息贷款的上限金额是22万欧元,按照21%的百分比值计算,如果它们看中的房屋售价为22万,这家人可获得的免利息贷款是:220000×21%

=

46200,即4.62万欧元。房价如果超过22万欧元,贷款数额仍然不变,因为作为计算基础的上限是22万。如果房价低于22万,比如是15万,那么可以贷到的免利息贷款是150000×21%

= 31500,即3.15万欧元。

各地区法定最上限价格数

最多可获得多少无息贷款?

鉴于各地区的上限数据和百分比值不同,每人可获得的贷款数额自然就有差别。它的计算公式是:百分比值×最高限计算基数。比如:一位经济收入不多,符合享受无息贷款条件的单身汉,打算在A区购买一个价值17万的房产。根据上列公式,他可以从银行贷款的最高数额为:150000×26%

= 39000,即3.9万欧元。

关于“无息房贷”,2015年1月9日总理府“法律和行政信息处”网站上公布了以下新消息:“全国房屋信息署”(L’Agence

nationale pour l’information sur le logement,Anil)

决定将此方针延长实施到2017年12月31日。在符合政策规定的前提下,尤其是欲购房产位于乡镇地区时,容许将该贷款使用范围扩大到旧房购买。

最多可获得多少无利息贷款

还贷年限是多少?

根据个人收入、房产所在地及居住的人数这些因素综合确定的无息购房贷款最低为1.8万欧元,最高为8.97万欧元。同样,还贷的年限也与购房人的经济收入紧密联系,一般为8至14年,个别情况下可以通融延长到25年。

申请到无息贷款,个人需要承担的款额非常少,立案费(les frais de

dossier)也予以免除。另外,公证费和作为担保的抵押登记费(les inscriptions hypothécaires)都享有优惠。只是,无息购房贷款不是一项权利,即使申请人具备所有条件,银行方面仍可以不批准申请,绝大多数情况是因为银行对申请人的偿还能力存疑,或认为对方提供的担保不足以帮银行排除一切风险。

链接1:其它低息贷款

●“住房行动”(Action logement):即俗称“百分之一利率待遇”(1% logement)。在拥有20人以上的私营企业或50人以上的农业企业里工作的职工,如果企业以“促进住房建设”名义(la

participation à l’effort de

construction),每年缴付相当全体职工收入0.45%的附加税,该企业成员在租房、建房和购房时,便可以享受优惠,得到收取单位提供的低于市场的租赁价格和低息贷款。“住房行动”贷款数最低为7千欧元,最高2.5万;还贷年限最长可达20年。职工需要向本企业申请。

●巴黎市府也有相当数量的“无息购房贷款”,且允许申请人在已经得到国家帮助情况下同时享受。一些城市的贷款数额相对较少,虽有点像“杯水车薪”,但对于有需求者而言仍是不无小补的。可以考虑的借款单位还有一些养老基金会(des

caisses de retraites)或是对家境特别困难户给予特殊照顾的地方议会(des Conseils

départementaux)。

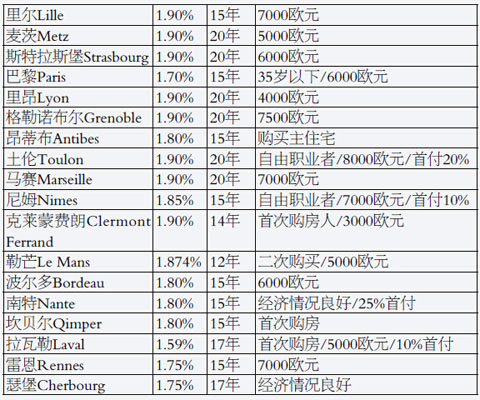

链接2:20个尚可获得低息贷款的城市

20个尚可获得低息贷款的城市

|